- 小規模企業共済の貸付制度って、いつから使えるの?

- 自分がいくらまで借りられるのか知りたい

- 手続きに必要な書類や準備物を事前に把握しておきたい

借入限度額は掛金の7〜9割で、手続きには印鑑登録証明書や収入印紙の事前準備が必要です。

僕は小規模企業共済に加入してから1年10ヶ月後に、一般貸付で30万円を借り入れました。

「加入すればすぐ借りられる」と思っていたので、実際の条件を知ったときは「そんなに待つのか」と驚いた記憶があります。

本記事では、貸付制度の利用条件・限度額の計算方法・必要書類など、手続き前に知っておくべきことをすべてまとめました。

貸付制度のメリットや「使うべきかどうか」の判断基準については、以下の記事で解説しています。

Contents

貸付制度の基本|一般貸付と特別貸付の違い

小規模企業共済の貸付制度は、自分が積み立てた掛金の範囲内でお金を借りられる仕組みです。大きく「一般貸付」と「特別貸付」の2種類があります。

一般貸付

最も利用しやすい基本の貸付です。

- 用途:制限なし(事業資金・生活資金・教育資金など自由)

- 金利:年1.5%

- 限度額:掛金の7〜9割(10万円以上2,000万円以内・5万円単位)

- 返済期間:12ヶ月〜最長60ヶ月

- 担保・保証人:不要

借入理由を問われないため、フリーランスが最もよく使うのがこの一般貸付です。

特別貸付

特定の事情がある場合に、金利が年0.9%に優遇される貸付です。

| 種類 | 対象となる場面 |

|---|---|

| 緊急経営安定貸付 | 売上の急減による資金繰り悪化 |

| 傷病災害時貸付 | 入院・災害による経営への影響 |

| 福祉対応貸付 | 住宅改造・福祉機器購入 |

| 創業転業時貸付 | 新規開業・転業後の再加入時 |

| 事業承継貸付 | 事業用資産・株式の取得 |

| 廃業準備貸付 | 廃業の準備に要する費用 |

いずれも限度額は50万円以上1,000万円以内で、それぞれ利用条件を満たす必要があります。詳細は中小機構の公式ページで確認できます。

フリーランスが通常利用するのは一般貸付なので、以降は一般貸付を中心に解説します。

いつから借りられる?算定基準日の仕組み

加入してもすぐには利用できません。貸付が可能になるには2つの条件を満たす必要があります。

- 12ヶ月以上の掛金を納付していること(前納は含まない)

- 算定基準日(4月末日・10月末日)において、貸付限度額が10万円以上に達していること

ポイントは「算定基準日」です。貸付限度額は年2回(4月末と10月末)にしか更新されないため、加入時期によって利用可能になるタイミングが変わります。

僕の場合の実例

2023年12月:加入から1年経過

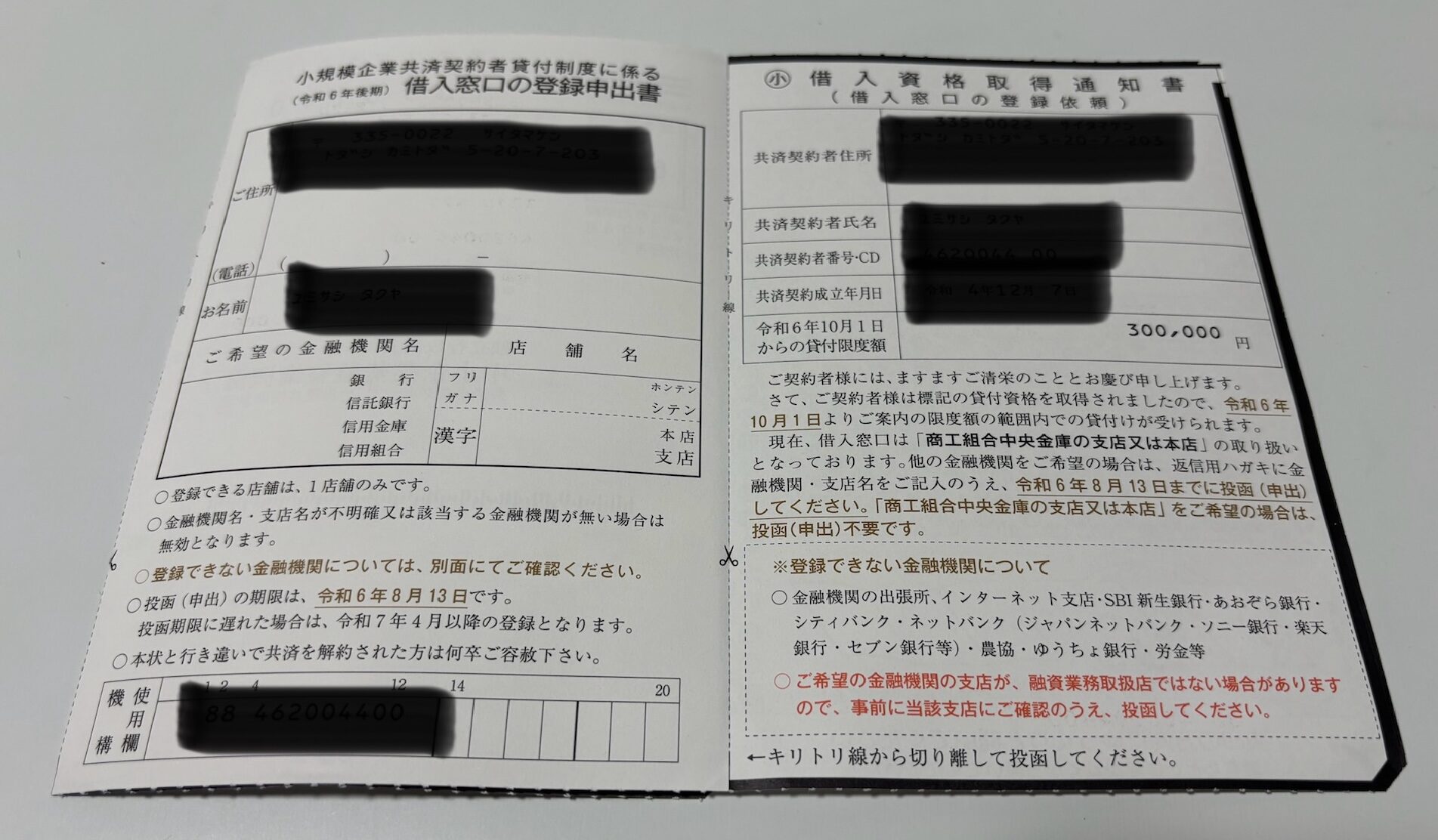

2024年4月 :最初の算定基準日 → 借入限度額が確定

2024年8月 :借入資格取得通知書(限度額のお知らせ)が届く

2024年10月:実際に借入が可能に

僕の場合、加入から実際に借入可能になるまで約1年10ヶ月かかりました。

最短のケースでも、3月または9月に加入して約1年半後が目安です。「いざというときにすぐ借りられる」制度ではないので、早めに加入しておくことが重要です。

借入限度額の計算方法

限度額は以下の計算式で概算できます。

毎月の掛金は1,000円〜7万円の間で選択でき、積み立てた金額に応じて限度額が変わります。正確な限度額は、半年に1回届くハガキ(借入資格取得通知書)で確認できます。

実際の計算例(僕の場合)

途中で掛金を変更しているので少し複雑ですが、参考として共有します。

2023年8月〜2023年12月:掛金2万円 × 5ヶ月 = 10万円

2024年1月〜2024年4月 :掛金7万円 × 4ヶ月 = 28万円

2024年4月末日(算定基準日):掛金残高 46万円 × 0.7 ≒ 30万円

掛金を途中で増額したことで限度額の上がり方が変わっています。将来の貸付利用を見据えるなら、早い段階から掛金を上げておくのも一つの戦略です。

手続き前に準備するもの

一般貸付は窓口(商工中金など)で手続きします。審査はありませんが、身元確認のために複数の書類が必要です。当日慌てないよう事前に揃えておきましょう。

必要書類一覧

- 印鑑登録証明書(発行後3ヶ月以内の原本)← 市役所で事前取得が必要

- 実印

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 収入印紙(借入金額に応じた額)

- 契約者番号がわかる書類(通知ハガキ・共済手帳など)

印鑑登録証明書は「3ヶ月以内の原本」が条件です。コピーやマイナンバーカードでは代用できないので注意してください。

収入印紙の金額

借入時に金銭消費貸借契約書を作成するため、借入金額に応じた収入印紙が必要です。

| 借入金額 | 印紙代 |

|---|---|

| 10万円 | 200円 |

| 15万〜50万円 | 400円 |

| 55万〜100万円 | 1,000円 |

| 105万〜500万円 | 2,000円 |

| 505万〜1,000万円 | 1万円 |

| 1,005万〜2,000万円 | 2万円 |

収入印紙は郵便局やコンビニで購入できます。窓口に行く前に用意しておきましょう。

利息は「前払い」であることに注意

小規模企業共済の貸付は、利息を借入時に前払いする仕組みです。手元に入る金額は借入額より少なくなります。

返済期間が24ヶ月以上の場合は、6ヶ月分の利息が先に差し引かれます。必要な金額が決まっている場合は、利息分を上乗せした金額で借入申込をしましょう。

まとめ|貸付を使うなら「早めの加入」と「事前準備」がカギ

小規模企業共済の貸付制度は、条件を理解して準備しておけばスムーズに利用できます。

改めて押さえるべきポイントをまとめます。

- 利用可能になるまで加入から最短でも約1年半。早めの加入が重要

- 限度額は掛金の7〜9割(5万円単位)。掛金を上げれば限度額も上がる

- 一般貸付は用途自由・年1.5%・担保不要。特別貸付は年0.9%だが条件あり

- 手続きには印鑑登録証明書(原本)と収入印紙の事前準備が必須

- 利息は前払い。手元に入る金額は借入額より少なくなる

実際の借入体験や手続きの流れについては、以下の記事で詳しくまとめています。

小規模企業共済そのものの加入資格やメリットについてはこちらをご覧ください。