- 小規模企業共済の貸付制度って、どんな仕組みなの?

- 掛金を積み立てながら、お金を借りるって本当にできるの?

- 他の融資と比べて、どんなメリットがあるの?

実際に、私も小規模企業共済に加入してから1年10ヶ月後に貸付制度を利用し、事業資金として30万円を借り入れることができました。

この記事では、小規模企業共済の貸付制度の基本知識から種類、利用条件、注意点までを詳しく解説します。

この記事を読むことでわかること

- 小規模企業共済の貸付制度の基本的な仕組み

- 一般貸付と特別貸付の違いと特徴

- 借入可能額の計算方法と利用条件

- 実際の利用手続きと必要な書類

- 他の融資制度との違いとメリット

- 利用時のリスクと対策方法

記事の根拠について

この記事は、実際に小規模企業共済の貸付制度を利用した経験を基に執筆しています。

また、中小企業基盤整備機構の公式情報(共済サポート navi ))や国税庁の資料も参照し、正確で最新の情報をお届けしています。

小規模企業共済の貸付制度は、フリーランスにとって非常に有用な制度です。

この記事を読んで、あなたの事業活動に活用してみてください。

Contents

小規模企業共済の貸付制度とは?

小規模企業共済の基本概要

小規模企業共済は、小規模企業の経営者や個人事業主を対象とした公的な共済制度です。

掛金を積み立てることで、退職時の一時金や年金を受け取ることができます。

また、積み立てた掛金は全額所得控除の対象となり、節税効果も期待できます。

この制度の大きな特徴は、掛金の範囲内で貸付を受けられることです。

つまり、自分で積み立てたお金を理由を問わずに借りることができます。

貸付制度を利用することで、節税効果を保ちながら資金調達が可能になります。

小規模企業共済は、フリーランスの資産形成と資金調達を両立できる制度と言えます。

貸付制度の特徴とメリット

小規模企業共済の貸付制度は、他の融資制度と比べて大きなメリットがあります。

まず、保証人や担保が不要で、手続きが比較的簡単に済む点が特徴です。

また、借入理由を問わないため、事業資金以外の用途でも利用可能です。

最大のメリットは、掛金の所得控除を継続できることです。

一般的な融資では、返済時に利息を支払う必要がありますが、この制度では掛金の節税効果を保ちながら資金調達ができます。

さらに、借入可能額は掛金の7〜9割と高く、最大2,000万円まで借りられます。

利率も年1.5%と低く、事業者にとって非常に有利な条件となっています。

他の融資制度との違い

小規模企業共済の貸付制度は、銀行融資やノンバンク(クレジットカードや消費者金融など)のローンとは大きく異なります。

まず、保証人や担保が不要で、審査基準も非常に緩いです。

また、借入理由を問わないため、事業資金以外の用途でも利用できます。

銀行融資では、事業計画書や決算書の提出が必要で審査期間も長くなります。

一方、小規模企業共済の貸付は、加入期間と掛金の積立状況で判断されます。

そのため、手続きが簡単で、融資実行までの期間も短いのが特徴です。

既にメリットとしても挙げていますが、掛金の所得控除を継続できる点が他の融資制度にはない特徴です。

一般的な融資では利息の支払いが必要ですが、この制度では節税効果を保ちながら資金調達が可能になります。

貸付制度の種類を知りたい

一般貸付の詳細

一般貸付

一般貸付は、小規模企業共済の貸付制度の中で最も基本的な融資方法です。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ10万円以上2,000万円以内(5万円単位)

- 利率:年1.5%

利率は年1.5%と低く、事業者にとって非常に有利な条件となっています。

借入理由は問わないため、事業資金、生活資金、教育資金など用途は自由です。

また、保証人や担保が不要で、手続きも最短20〜30分くらいで済みます。

返済期間は12ヶ月から最長60ヶ月まで選択可能です。

利息は前払い方式となっており、借入時に全額または6ヶ月分を支払います。

特別貸付の種類

特別貸付は、特別な事情がある場合に限り認められる貸付制度です。

一般貸付よりも低い利率で借りることができます。

ただし、利用にはそれぞれの条件を満たす必要があります。

緊急経営安定貸付け

経済環境の変化などによる一時的な売上減少により、資金繰りに著しく困難な場合に利用できます。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

傷病災害時貸付け

疾病や負傷による入院の場合、または、地震・台風・大雪などの災害により被害を受けた場合に、経営の安定化を図るために利用できます。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

※さらに、(流動負債-当座資金)+1/2(給与+賃金+その他経費)の計算で算出した額が1.000万円を超える場合にはその額を借入れ可能です

福祉対応貸付け

共済契約者または同居する親族の福祉向上のために必要な住宅改造資金、福祉機器購入などの資金を借入れすることができます。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

創業転業時・新規事業展開等貸付け

創業転業時貸付けは、掛金納付月数通算制度の利用で新規開業・転業後に再度共済契約を結ぶ場合に借入れできる制度です。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

事業承継貸付け

事業承継(事業用資産または株式などの取得)に要する資金を低金利で借入れできます。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

廃業準備貸付け

個人事業の廃止または会社の解散を円滑に行うために、設備の処分費用や事業債務の清算などの廃業の準備に要する資金を借入れすることができます。

- 借入可能額:掛金の範囲内(掛金納付月数により掛金の7〜9割)かつ50万円以上1,000万円以内(5万円単位)

- 利率:年0.9%

参考:契約者貸付の概要

貸付制度を利用できる資格とは?

基本的な借入資格要件

小規模企業共済の貸付制度を利用するには、いくつかの基本的な条件を満たす必要があります。

一般貸付制度の借入資格要件は、以下のように定められています。

- 加入後、算定基準日(4月末日および10月末日)までに、12か月以上の掛金を納付していること。(※前納掛金は含まない)

- 納付した掛金から算定した貸付限度額が、算定基準日において10万円以上に達していること。

つまり、一般貸付を利用するためには、加入から1年以上掛金を納付していること&算定される貸付限度額が10万円以上に達していることが必要です。

貸付資格判定時のタイミングも年2回のため、自分が実際に加入した月によって貸付を利用できるまでの期間が変わってきます。

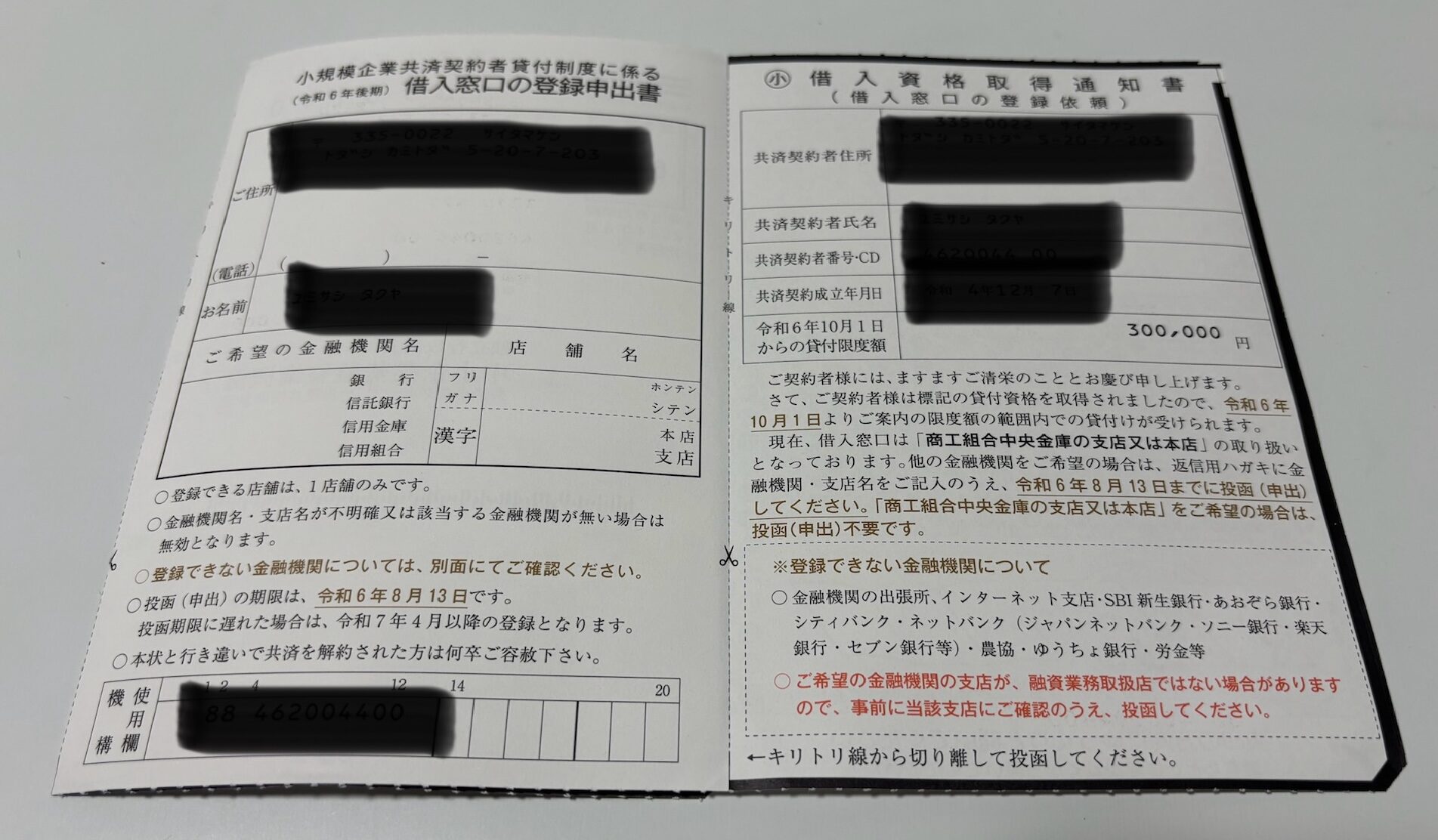

算定基準日とは?

貸付限度額は、加入後の1年経った後の最初の4月末日or10月末日を算定基準日(貸付資格判定基準日)として貸付限度額が決まります。

2023年12月:加入から1年経過

2024年4月 :最初の借入限度額が決まる

2024年8月 :借入資格取得通知書(貸付限度額のお知らせ)が届く

2024年10月:最初の借入限度額で借入可能になる/新しい借入限度額が決まる

2025年4月 :前年10月に決まった新しい借入限度額で借入可能になる

この場合、実際に一般貸付が利用可能になるタイミングは加入から1年10ヶ月後でした。

もし最短で貸付を利用したい場合でも、3月or9月のタイミングで加入したとして、貸付可能になるまで1年6ヶ月経過する必要があります。

貸付限度額の計算方法

小規模企業共済の貸付制度で実際に借りられる限度額は、掛金月額と加入期間から以下の計算式で算出できます。

正確な限度額は、半年に1回中小機構から送られてくるハガキで確認することができます。

または、掛金と加入期間を把握していれば自分でも概算が可能です。

毎月の掛金は1,000円〜7万円の間で選択でき、積み立てた金額次第で限度額が変わります。

借入限度額を計算してみる

僕の場合を例に、最初の借入限度額を計算してみます。

期間の途中で掛金変更もしているので、少し複雑になりますがご参考までに。

2023年8月〜2023年12月:掛金変更(掛金2万円)×5ヶ月=10万円

2024年1月〜2024年4月 :掛金変更(掛金7万円)×4ヶ月=28万円

2024年4月末日(算出基準日):掛金残高:46万円×0.7≒30万円

※限度額は5万円単位に決まります

貸付制度を利用するときの注意点

事前に必要な書類の準備

小規模企業共済の貸付制度は審査がない代わりに、身元確認をする目的で複数の書類を提出する必要があります。

窓口での手続きに必要書類などを用意しておきましょう。

- 印鑑登録証明書(発行後3ヶ月以内の原本)

- 実印

- 本人確認書類(運転免許証・マイナンバーカード・保険証など)

- 収入印紙(借入金額に応じた金額の印紙)

- 契約者番号がわかる書類(貸付限度額のお知らせのハガキ・共済手帳など)

印鑑登録証明書は発行から3ヶ月以内の原本のみが有効であるため、事前に市役所で手続きしておくことが必要です。

運転免許証や保険証などの本人確認書類は、記載されている情報が事実と異なる場合は借りられなくなる恐れがありますので事前に確認しておくことが良いです。

収入印紙の準備

小規模企業共済の貸付制度を利用する際に必要な収入印紙の金額は、以下のとおりです。

| 借入金額 | 収入印紙の金額 |

|---|---|

| 10万円 | 200円 |

| 15万円〜50万円 | 400円 |

| 55万円〜100万円 | 1,000円 |

| 105万円〜500万円 | 2,000円 |

| 505万円〜1,000万円 | 1万円 |

| 1,005万円〜2,000万円 | 2万円 |

借入金額の合計に対して必要な金額分の収入印紙を用意しましょう。

小規模企業共済の貸付制度では金銭消費貸借契約書を作成することから、借り入れ時には印紙税法に則って適切な印紙税を納めなければいけません。

収入印紙の金額が異なる場合は脱税となり、罰金として通常の3倍の金額を支払う必要があるので注意してください。

収入印紙は郵便局・コンビニで取り扱っていますので、必要な金額分の収入印紙を購入してから窓口に行くようにしましょう。

利息は前払い

小規模企業共済の貸付制度は利息を前払いする仕組みのため、実際に受け取れる金額は借り入れ希望額よりも少なくなります。

| 返済期間 | 借入時に支払う利息 |

|---|---|

| 12ヶ月 | 全額 |

| 24ヶ月以上 | 6ヶ月分の利息 |

実際に手元に入るのは98万5000円になります。

利用時のリスクと対策

小規模企業共済の貸付制度を利用する際は、いくつかのリスクを理解しておく必要があります。

返済が滞った場合

返済が滞った場合、掛金の積立が停止される可能性があります。

また、最悪の場合は共済契約の解約を求められることもあるため注意が必要です。

金利がかかる

貸付制度は低金利ですが、少なからず金利がかかっています。

不必要な借入はあまりおすすめできません。

リスクを最小限に抑えるためには、事前の資金計画が不可欠です。

借入額は必要最小限に抑え、返済可能な範囲内で計画を立てましょう。

まとめ

小規模企業共済の貸付制度の活用方法

小規模企業共済の貸付制度は、フリーランスや個人事業主にとって非常に有用な資金調達手段です。

この制度の最大の特徴は、掛金の所得控除を継続しながら資金調達ができることです。

一般的な融資では利息の支払いが必要ですが、この制度では節税効果を保ちながら借入が可能になります。

特に重要なポイント

- 借入条件

- 加入から1年以上経過していること

- 算定基準日(4月末日・10月末日)で貸付限度額が10万円以上

- 保証人や担保が不要で手続きが簡単

- 借入可能額

- 掛金の7〜9割まで借入可能

- 最大2,000万円まで借りられる

- 利率は年1.5%(特別貸付は年0.9%)

- 利用時の注意点

- 印鑑登録証明書は発行後3ヶ月以内の原本が必要

- 収入印紙の準備が必要(借入金額に応じて200円〜2万円)

- 利息は前払い方式(12ヶ月は全額、24ヶ月以上は6ヶ月分)

- リスク対策

- 返済計画を慎重に立てる

- 借入額は必要最小限に抑える

- 事業の収益性を十分に確認する

小規模企業共済の貸付制度を活用することで、効率的な資産形成と柔軟な資金調達を両立できます。

ただし、利用前には十分な準備と計画が必要です。

適切に活用すれば、フリーランスの事業活動を大きくサポートしてくれる制度と言えるでしょう。